Osobní finance

& finanční svoboda

Osobní finance a plánování

V části ke stažení máš připravenu tabulku osobního finančního plánu. Pokud ti cokoli nebude jasné, budeš potřebovat moji radu či podporu, můžete mne označit v příspěvku, jsem tu pro tebe a ráda ti pomohu. Přeji příjemnou zábavu.

Proč řešit osobní finance v podnikání

Protože pokud chceme mít pod kontrolou peníze podnikatelské, nejlépe se naučíme na vlastních osobních penězích.

Ať už chceme dělat cokoli, potřebuje mít přehled o svých financích.

Rodinný či osobní rozpočet a jeho plánování je prvním a řekla bych, že jedním z nejdůležitějších kroků ke svobodě.

Setkávám se s tím, že klientky by rády podnikaly, chtějí dosáhnout úspěchu, ale vůbec netuší, zda na to najdou v rozpočtu nějakou částku. Proto jsem se rozhodla provést tě rodinným rozpočtem, hlídáním rodinných financí a naučím tě, jak si plánovat finanční příjmy a výdaje. Pokud se to naučíme na těch rodinných či osobních, pak pro tebe bude mnohem snadnější orientovat se ve financích podnikatelských.

Pravidla vyrovnaného rozpočtu

PRAVIDLO č. 1 – PŘEHLED A PLÁNOVÁNÍ

Abychom mohli vytvořit rozpočet, je nutné mít přehled o všech penězích, ať již těch, které přitékají, tak těch, které odtékají.

Základem pro přehled je tabulka. Stačí obyčejná, v ruce napsaná nebo např. v Excelu nebo lze použít různé aplikace. To nechám na tobě. Mně se nejvíce osvědčila tabulka v Excelu – Osobní finanční plán, kterou nalezneš dole na této stránce.

Do tabulky pak zapíšeme všechny nezbytné a pravidelné výdaje.

Nezbytné a pravidelné jsou takové, které jsou nutné pro chod naší rodiny. Např. výdaje na domácnost (hypotéka nebo nájem, energie, atp.), dále pak výdaje za internet, televizi, automobil (leasing, pojištění, pohonné hmoty, údržba), výdaje za jídlo (nákupy, obědy ve škole), oblečení, obuv, drogerie.

Zbytné, ty které nepotřebujeme úplně nutně k životu - zábava (kino, výlety, koníčky, večere v restauraci atd.), cestování a dovolená,

…a důležité úspory

PRAVIDLO č. 2. NEKUPUJI, NA CO NEMÁM

Toto je zcela zásadní pravidlo. Pokud se naučíš svoje peníze plánovat, předejdeš pak nepříjemné situaci, že bys neměla peníze ve chvíli, kdy je budeš potřebovat.

PRAVIDLO č. 3. FINANČNÍ POLŠTÁŘ

Bez úspor se rodinný rozpočet neobejde. Je to ta nejdůležitější část, kterou se musíme naučit a kvůli ní vlastně plánujeme svůj rozpočet.

Pravidlo zní tak :

minimálně 10 – 20% z částky, která nám měsíčně přijde na účet, bychom měli spořit jako rezervu na nečekané události (rozbitý spotřebič, porucha auta,…),

dalších 10 – 30% z příjmů bychom měli odkládat na horší časy (nečekaná ztráta zaměstnání, dlouhodobá nemoc,…),

další ušetřené peníze pak na svoje dlouhodobější sny a přání (dovolená, nákup auta, nemovitosti,…).

Tento finanční „polštář“ by měl být minimálně ve výši 3-5 měsíčních platů, resp.balíku, který pravidelně potřebujeme zaplatit.

Samozřejmě čím více, tím lépe pro nás, a tím lépe se nám bude žít. Budeme se cítit svobodněji.

PRAVIDLO č. 4. HLÍDÁM, CO KUPUJI

Pokud už máme přehled, kolik peněz odtéká na povinné výdaje, odkládáme stranou rezervy a ještě nám něco zbývá, pak sláva, tyto peníze můžeme použít na zábavu a radosti. Přesto je však dobré, hlídat si kolik a za co utrácíš.

Tip: ber si pouze menší hotovost a platební kartu nechej doma nebo si nastav denní limit, předejdeš tak nákupům věcí, které nepotřebuješ.

PRAKTICKÉ TIPY,

aneb jak to dělám já :)

Jsem částečně účetní a tahle „nemoc“ mne provází i mým rodinným životem. Musím mít přehled o našich financích a díky tomu mám dokonalý přehled, kde máme jaké rezervy, co si můžeme dovolit a na co si budeme muset nějaký čas počkat a našetřit.

Jak to dělám já, resp. my, jelikož jsem na to naučila i kluky.

- Máme krabičku, do které dáváme všechny doklady, které jsme za den posbírali. Všude, kde nám vytisknou účtenku, si ji bereme. Když nevytisknou, pak máme v krabičce papír, na který zapíšeme výdaje bez dokladů, např. zmrzlina, svačinka a tak. Píšeme hned po příchodu domu, pak se téměř na nic nezapomene.

- A jednou za čas, jak mám chvíli čas, sednu si k počítači, otevřu tabulku v Excelu, doklady roztřídím a zapíšu do tabulky.

- Pravidelné měsíční platby mám zkopírované. Ty, které se platí 1x ročně nebo čtvrtletně nebo tak mám zapsané v měsíci, kdy se platí, ale je dobré s nimi počítat v měsíčním plánování a odkládat si je stranou. Hlavně pokud jsou částky větší a v měsíci by na ně nezbylo. Pak už dopisuji pouze platby dle dokladů.

- Na konci měsíce mám přesný přehled kolik a za co utrácíme. Kde můžeme ušetřit.

Pokud si zvykneme takto zapisovat „každý“ výdaj, nebudeme mít problém najít prostor pro tvorbu naší rezervy.

PRAKTICKÉ TIPY,

doporučuji

Rozhodně doporučuji začít s domácím vedení financí ještě dnes. Pokud jsi ještě nikdy nedělala přehled o svých penězích, budeš zcela jistě překvapena, kolik peněz se ztratí „v korunových a desetikorunových“ položkách. Pro začátek si ber všechny účtenky a zapiš úplně každý výdaj, později, až získáš přehled, bude stačit hlídat pouze větší položky. To už poznáš sama.

Každá cesta ke svobodě začíná plánováním. Finanční plán vlastních příjmů a výdajů je prvním krokem ke svobodě.

Pokud se naučíš sledovat svoje příjmy a výdaje, budeš překvapena, kolik peněz odtéká v malých položkách.

Já jsem se nestačila divit, když jsem s touto metodou začínala.

A slýchám to od mnohých klientek, které již vyzkoušely. Jsou překvapené, kam mizí jejich peníze.

Mysli na to, že o peníze jde vždycky až na prvním místě!

Jak najít peníze v rozpočtu:

Jak jsem už napsala, nutný je plán. Pokud se naučíš pravidelně sledovat svoje příjmy a výdaje, budeš vědět, kam ti utíkají. Určitě objevíš nějakou skulinku, která není nezbytně nutná. Tam je potom prostor pro spoření a tím pro vytvoření rezervy.

Přichází teď slibovaný Úkol

Najdi tu sklulinku.

Vezmi peníze, které do ní tečou, a posílej je na účet, ke kterému nemáš snadný přístup.

Založ třeba další účet, pro tento účel. (Dneska jsou bankovní účty zcela bez poplatku).

A každý měsíc tam posílej peníze místo té sklulinky.

TIP: V ideálním případě by se na tento účet mělo odkládat 10-20% tvých příjmů.

Čím dříve se naučíš odkládat stranou, tím dříve budeš mít finanční polštář a tím dříve se můžeš zbavit svého strachu.

TIP: Ještě lépe je ukládat peníze tam, kde se ti nejen shromažďují, ale zároveň i vydělávají. Tedy ne na běžných účtech. Ani spořicí účty nejsou ideální řešení, ale vždycky je to lepší než nedělat nic a peníze nechat odtékat.

Důležité je také mít dlouhodobý plán.

Chceš si například pořídit auto nebo plánuješ nákup nemovitosti, nebo chceš větší dovolenou anebo se prostě chceš zbavit dluhů, které se tě drží jako klíště.

Postup je stejný jako výše, je potřeba hledat ve svém přehledu rezervu, kam peníze utíkají, a kde je můžeme (alespoň na nějaký čas) oželet.

TIP: Pokud se chceš zbavit dluhů, pak bych ti poradila následující postup.

1. Najít nějakou částku v rozpočtu, příp. najít další zdroj příjmů.

2. Tyto peníze dávat na nejmenší dluh (třeba kreditní kartu nebo menší půjčku), dokud ho nesplatíš.

3. Po splacení prvního dluhu budeš mít částku, kterou jsi v kroku 1 našla ve svém rozpočtu + částku, kterou jsi nyní splácela na tento první dluh.

4. Nyní tedy máš větší částku a tu zase použij na splacení dalšího dluhu a tak dále, dokud se nezbavíš všech dluhů, které se na tebe lepí.

KLÍČ K ÚSPĚCHU

Netvrdím, že to snadné a netvrdím, že to zvládne každý, tvrdím však, že jo to cesta, jak i při stávající situaci se lze krok po kroku dostat do stavu bez dluhů. Chce to však hodně sebeovládání, disciplíny a vytrvalosti. Odměna ale bude nepředstavitelná.

Garantuji ti, že pokud se naučíš takto hospodařit, hlídat si svoje peníze, že je toto i cesta k finanční svobodě. Peníze prostě nerostou na stromě a je potřeba na ně myslet, starat se o ně a mít je pevně pod kontrolou. Jedině to je cesta ke svobodě.

Shrnutí na závěr:

- Krok: Začni se zajímat o svoje peníze a pečuj o ně. Neber je jako zlo, ale jako polštářek, který musíš den co den naducávat, aby ti posloužil v případě pádu nebo jako zdroj, až budeš chtít vyrazit na dovolenou nebo si dopřát nějakou jinou radost.

- Krok: Nauč se sledovat pravidelně svůj RODINNÝ nebo OSOBNÍ ROZPOČET, využij k tomu tabulku připravenou níže.

- Krok: Udělej si dlouhodobý plán svých přání

- Krok: Najdi svoje skulinky případně další zdroje

- Krok: Založ účet pro odkládání rezervy

- Krok: Nečekej na někdy, ZAČNI HNED DNES!

- Krok: Napiš do komentáře, jaké máš zkušenosti ty

- Krok: Přidejte se do skupiny na facebooku a sdílejte svoje pokroky

Přeji ať se ti tvé sny i peněženka plní

Tipy pro tebe

Kniha Bohatý táta, chudý táta od Roberta Kiyosakiho patří určitě k "povinné četbě", pokud jsi ji ještě nečetla, doporučuji :)

Myšlením k bohatství - Napoleon Hill

Jeden metr od zlata - Sharon L. Lechter

Nejbohatší muž v Babylóně - George S. Clason

Mám spoustu přečtených knih, mohu dát i další tipy :)

Finanční svoboda

Jak pracovat na své finanční svobodě

Co je finanční svoboda a jak ji dosáhnout

Tipy pro tebe

Finanční svobody nelze dosáhnout pohodlím, ale na druhé straně je možné, že jednou s finančním úspěchem příjde pohodlí.

Co je finanční svoboda? Tento pojem bude mít pro každého jinou hodnotu a jiný význam. Já ji definuji jako kvalitní životní styl bez toho, aniž bychom museli pracovat či spoléhali na někoho jiného, kdo nám tento styl zajistí.

Aktivní příjem: sem patří všechny druhy příjmů, které získáváme za naši práci. Mzda, odměny, bonusy, provize apod. Pokd nebudeme chodit do práce, nedostaneme žádné peníze. Tedy zde pracujeme pro peníze.

Pasivní příjem: Zde pracují peníze pro nás. Sem patří úroky, dividendy, kapitálové výnosy, podíly na zisku firmy, zisk z pronájmu, apod.

Tedy proto, abychom byli finančně svobodní, je potřeba, aby peníze pracovaly pro nás, tedy mít pasivní příjem. Cílem je tedy zabezpečit dostatečný pasivní příjem na to, abychom si vytvořili životní styl, po jakém toužíme.

Existuje pět klíčových faktorů, jak dosáhnout finanční svobody:

- příjem z práce či z podnikání

- spoření

- investice

- pasivní příjem

- zjednodušování

Klíčem k finanční svobodě je věnovat pozornost každému z těchto bodů samostatně a zároveň v kombinaci s ostatními.

Důležité je také mít dlouhodobý plán.

To platí stejně jako u financí osobních.

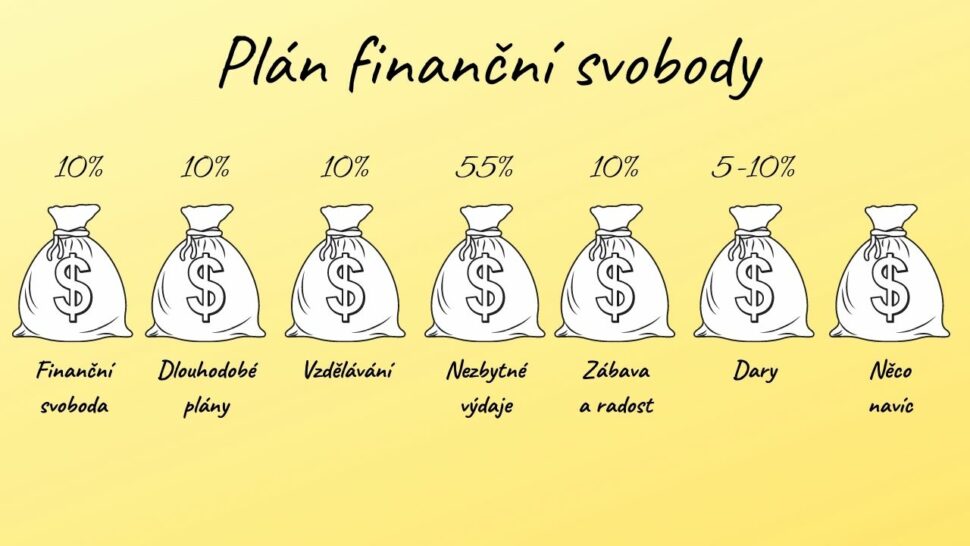

Plán finanční svobody

Vůbec není důležité, jakou částku budeš odkládat. Pokud vyděláváš 15.000,- budeš počítat procenta z 15.000,-- Pokud máš příjmy 150.000,- budeš počítat s touto částkou. Každý dle svých možností, ale důležitý je návyk a pravidelnost. Pokud chceš dosáhnout finanční svobody, je nutné na tom začít pracovat. Hned dnes a nečekat, až ti slepička začne snášet zlatá vajíčka. Začni ji krmit a vajíčka budou :)

Jak na to?

Založ si účty. Základem mohou být oddělené účty (např. Fio banka). Nebo pro začátek alespoň obálky či pokladničky.

- účet finanční svobody - na tento účet vkládáš 10% ze všech svých příjmů. Peníze z tohoto účtu NIKDY neutrácíš. Můžeš je investovat či použít na vytvoření pasivních příjmů.

- účet dlouhodobých plánů - na tento účet odkládáš také 10% všech příjmů, jsou to peníze, kteréti v budoucnu zajistí něco, co si nemůžeš dovolit ihned. Např. rekonstrukce, auto, lze použít také na splacení dřívějších půjček.

- účet vzdělávání - i na tento účet odkládáš 10% příjmů, tyto peníze slouží jako prostředek tvého růstu. Lze financovat kurzy a semináře nutné pro tvůj podnikatelský rozvoj.

- nezbytné výdaje by měly pokrývat maximálně 55% příjmů. Pokud je to více, je nutné zjednodušit život. Tzn.přemýšlet o tom, kam mizí tvoje peníze a nebylo-li by lépe je investovat.

- zábava a radost - 10% příjmů utrať za to, co ti udělá radost, rozmazluj se a hýčkej se. Jsou to tvoje peníze, zasloužíš si je. Dopřej si relaxaci a naber nové síly. Uvidíš, že ti to tvoje podnikání půjde snáze.

- dalších 5-10% z tvých příjmů by jsi měla darovat na pomoc ostatním či na charitu.

- máš nějaký mimořádný a neočekávaný příjem - rozhodni, jak s ním naložíš